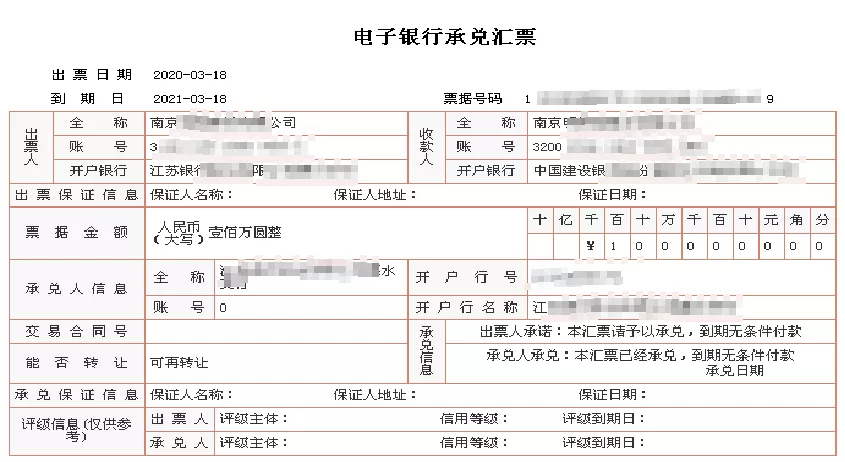

银行承兑汇票与商业承兑汇票票面,有哪些区别?商业承兑汇票的票面含有许多重要信息,让我们来了解一下吧!

1、商业汇票分类

在完整的票面信息中,抬头处会标有“电子银行承兑汇票”或“电子商业承兑汇票”,依此便可分辨出该汇票的类型。

但我们平常在接触票面时,仍会有不少汇票没有抬头,此时我们可依据票据号的首位数字来判断。

票据号码首位数字为1的是银行承兑汇票,首位数字为2的是商业承兑汇票。

(票据号主要分为5个部分,共30位,全部由阿拉伯数字组成)

但有一些承兑汇票,虽然抬头和首字母都表明它是银票,但由于承兑行是财务公司,我们也把它称为“财票”。

2、出票日与汇票到期日

承兑汇票的价值随着时间的推移,距到期日越近,贴票的费用也就越低。

自出票日起,至到期日止,不得超过1年。

3、票据状态

承兑汇票的票据状态有很多种,在此我们列举常见的7种票据状态。

➢ 出票已登记

即开票银行把这张纸票的信息登录到票据交易系统。

该状态下,出票人可以申请对该笔电子商业汇票撤票,但申请撤销的流程十分复杂,实际可操作性几乎为零。

➢ 提示承兑待签收

电票已签发,收款人未确认,需要收款方在网上开通电子汇票业务,并且签收确认。

➢ 背书待签收

表示对方在网银中把承兑汇票背书给你了,你需要登录企业网银签收。

在你签收之前,对方可进行撤回背书申请,但如果你签收了,对方就撤回不了。

➢ 背书已签收

说明在网银中发出去的汇票背书已经到达对方网银,对方已经接收成功背书。

➢ 提示付款待签收

汇票到期后,网银中已经提示付款,然后等待出票方银行签收。

➢ 提示付款已签收待清算

汇票到期后,网银中已提示付款,出票方银行已签收,等待出票方银行清算后,便可收到汇款。

➢ 票据已结清

说明电子银行承兑汇票到期了,票面上已经结清货款,如果持票人已经收到了货款,那么承兑汇票进入银行,不再在企业间流通。

注意:当票据状态为“保证待签收”或“出票已登记”(农行系统显示“提示收票已签收”)时,可能为高技术诈骗票,请企业用户擦亮双眼,远离此类票据和持票人。

4、出票人与承兑人

出票人指的是开立票据并将其交付给他人的企业或银行。

承兑人是指在承兑汇票上承诺并记载汇票到期日支付汇票金额的付款人,即汇票的主债务人。

出票人和承兑人,并非一定是同一家,有可能是A家出票,B家承兑。

商业承兑汇票的承兑人为商业承兑公司,银行承兑汇票的承兑人为出票银行。

银票的承兑行按类型,又可分为国股、城商、农商、外资及之前提到的财务公司,贴票利率也会随银行不同而改变。

5、能否转让

根据《支付结算办法》第二十七条和第三十条,票据可以背书转让,但填明“现金”字样的银行汇票、银行本票和用于支取现金的支票不得背书转让。

同时,票据出票人在票据正面记载“不得转让”字样的,票据不得转让。

票据正面记载"不得转让"字样的,该票据即失去流通性,即使该票据转让,也不发生票据法上的效力,受让人不享有票据权利。

6、背书信息

承兑汇票背书页记载的是该承兑汇票流转的详情,每一手背书都应记录在汇票的背书页上。

我们在日常接触汇票时,也会见到一些“瑕疵票”,通常指背书信息错误的汇票,如背书不连续、背书回头等。

背书不连续:当前票据操作业务中常见的是背书人仅仅签章,而不书写被背书人名称。

背书回头:即以票据上已有的债务人为背书人的被背书人,也称还原背书或逆背书。

如A向B出票,依次背书给C、D、E后又回返背书给C,C由原来的背书人变成了现实的持票人。

(A→B→C→D→E→C)

背书瑕疵在一定程度上会影响汇票的价值,企业用户在遇到此类汇票时,需要仔细甄别,避免损失。